En Chile, los Fondos de Pensiones, además de ser una pieza clave en el financiamiento del sistema previsional, son la mayor fuente de ahorro del país, acumulando más de USD 190.275 millones al 31 de enero de 2025. Estos recursos, que se invierten tanto en el mercado nacional como en el extranjero, buscan maximizar la rentabilidad para los afiliados, siempre manteniendo criterios de seguridad y diversificación.

Aquí te explicamos cómo se invierten los Fondos de Pensiones, su importancia y cómo estas decisiones impactan en tu futuro previsional.

¿Renta fija o renta variable?

Existen dos tipos de instrumentos en los que se invierten los fondos de pensiones. Ambos son fundamentales para diversificar los riesgos y maximizar las rentabilidades a largo plazo.

Renta fija: es una inversión de bajo riesgo y con una rentabilidad más o menos predecible. Los instrumentos financieros como bonos del Estado, bonos corporativos y depósitos a plazo caen esta categoría. ¿Es fija la renta fija? No, porque a pesar de que el instrumento pague una tasa de interés conocida, los instrumentos de renta fija se transan en el mercado. Pensemos en un bono estatal: el Estado se compromete a pagar $1.000 en 20 años con una tasa de interés del 2,1%. Conocemos de antemano el valor final y el interés que paga esa inversión, pero puedo vender el bono en el mercado, lo que es equivalente a vender “el derecho” a recibir los intereses del bono en ese plazo y el monto del capital al final de la vida del bono.

Renta variable: es una inversión más riesgosa y con una rentabilidad desconocida que, en promedio, suele ser mayor que en la renta fija. En esta categoría están las acciones de empresas. Un ejemplo actual son las acciones de Nvidia, empresa de software e Inteligencia Artificial (IA). Durante 2024, Nvidia fue la empresa líder en desarrollo de IA, lo que la hizo la empresa más valiosa del mundo, con una de las acciones más cotizadas en Bolsa (y, por ende, con mayores retornos del año). La tendencia al alza se vio interrumpida con el anuncio de la start-up china DeepSeek de lanzar chips para IA a bajo costo. Invertir en renta variable está sujeto a los movimientos del mercado: si compramos acciones de Nvidia, cuando le va bien a Nvidia, nos va bien. Si le va mal, nos va mal.

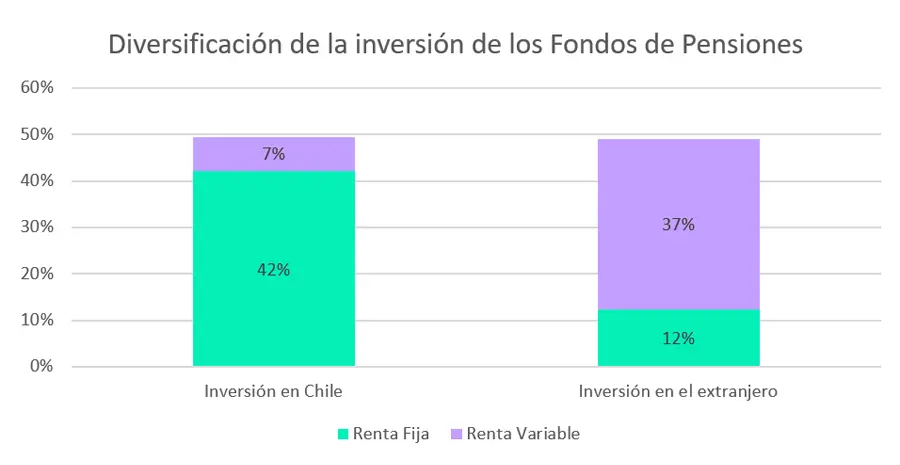

Distribución de las inversiones

De acuerdo con datos de la Superintendencia de Pensiones, la inversión de los Fondos de Pensiones al 31 de enero 2025 tiene una diversificación que se divide de la siguiente manera:

- 49,9% en el mercado nacional

- Renta fija: 42,2%

- Renta variable: 7,4%

- 50,1% en el mercado extranjero

- Renta fija: 12,5%

- Renta variable: 36,7%

Beneficios de la diversificación

Gracias a la diversificación, los ahorros para tu pensión están bien cuidados:

- Seguridad: la distribución de los fondos protege los ahorros ante posibles crisis económicas locales o globales.

- Aporte al desarrollo nacional: las inversiones en el país impulsan el crecimiento económico y la generación de empleo.

- Cuidado del patrimonio: la gestión de los fondos busca la mayor rentabilidad posible con criterios de seguridad y sostenibilidad.