Las alternativas se identifican con una letra, desde la A, hasta la letra E. El Fondo A es el más riesgoso de todos, mientras que el Fondo E es el más conservador.

El Sistema de Pensiones se basa en acumular fondos e invertirlos para que, con el paso del tiempo, estos se vayan multiplicando durante la vida laboral activa del trabajador.

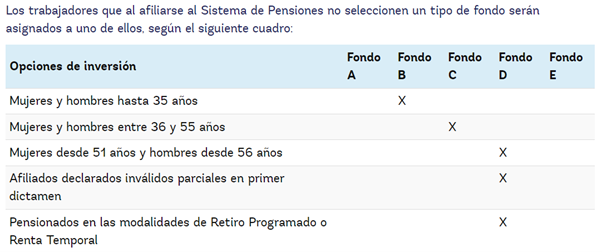

Los afiliados al sistema pueden elegir libremente en cuál Fondo estar. Sin embargo, una vez que los hombres cumplen 56 años y las mujeres 51 (y están a 10 años de llegar a la edad de jubilación), el Sistema de Pensiones te impide escoger el Fondo A más riesgoso. Por otro lado, en caso que un afiliado o afiliada no elija un tipo de Fondo, entonces el Sistema de Pensiones le asignará un fondo automáticamente según su tramo de edad. Así, generalmente, las personas mayores y más cercanas a jubilarse, de no elegir en qué fondo estar, serán asignados al Fondo D, más conservador.

¿Cómo cambiarse de un fondo a otro?

Para realizar un cambio desde un fondo a otro, los afiliados pueden hacerlo desde su propia AFP, ya sea en forma presencial u online en su página de afiliado. Para esto, debe suscribir el formulario «Cambio de Fondo de Pensiones», que se puede solicitar en la sucursal de la AFP en la que se encuentra afiliado o en la página de atención web de su AFP. Para hacerlo vía online, necesitará sus claves privadas que, en caso de no tenerlas habilitadas, podría requerir un llamado telefónico al call center o asistir a la sucursal para hacer el cambio efectivo.

¿Qué hace a un fondo más riesgoso que otro?

Los Fondos de Pensiones se diferencian entre sí por la proporción de los recursos invertidos en títulos financieros de renta variable y renta fija. Los Fondos más riesgosos invierten en instrumentos como acciones transables en la Bolsa de Valores, tanto en Chile como en el extranjero, con ciertos límites. Estos instrumentos se caracterizan por tener un mayor riesgo y una mayor rentabilidad esperada.

Los instrumentos de renta fija, en cambio, que son preponderantes en los Fondos C, D y E, son aquellos títulos que, al momento de la inversión, entregan una rentabilidad conocida en un período determinado, como lo podría ser un depósito a plazo, o Bonos del Fisco de Chile. Por otro lado,